在近期热播的电视剧 《三十而已》中,顾佳说出一句扎心台词: 生活的本质就是,千难之后有万难。 成年人的“难”可太多了:票子、房子、车子、孩子…… 即使是顾佳这样的女强人,自己辛苦卖茶叶,老公却在“泡绿茶”,不仅遭遇背叛,而且还被拖累背上巨额债务。 很多人说这部剧太真实,看完都要抑郁了。 其实,生活还有更真实的一面:过了30岁,身体开始出现各种小毛病,开始意识到保险的重要性,但却因体检报告上的各种异常被拒保。 根据2019年上海白领健康指数报告:去年上海白领体检异常率高达98.75%,慢性咽炎、甲状腺异常、双乳小叶增生等……都是常见的健康异常。 这些“小毛病”医生通常会说没什么大事儿,可想买份保险就难了。

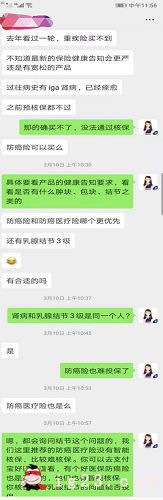

因为这些“小毛病”而买不上保险的案例,菜保在日常咨询中就接触过很多。 一名菜友想要买重疾险,但由于已经患有iga肾病、乳腺结节3节,很难找到能接受投保的产品。

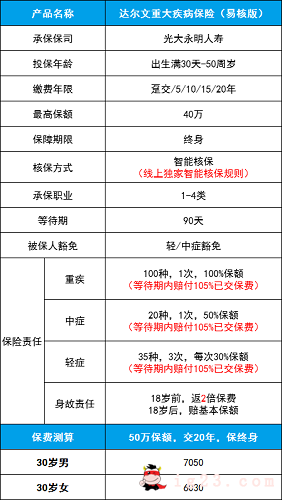

看完上面的对话,你肯定会想:原来想买一份保险这么难! 是的,保险不是你想买就能买的,要是你风险比较高,保险公司可真不稀罕你这点保费。 不过好在,如今保险产品也在不断进化,比如最近新出一款达尔文系列的新产品 - 达尔文(易核版),就为身体有这些小毛病的人士而设计的。 下面让我们来了解这款产品: 一、保障齐全,高发疾病都能保 达尔文(易核版)核保规则宽松的同时,基本保障也不差,产品形态如下:

这是一款很标准的单次赔付终身重疾险,保障很齐全: 100种重疾+20种中症+35种轻症。 轻症赔3次,每次赔付30%基本保额,中症赔1次,赔付50%基本保额。 还有轻/中症豁免,罹患轻/中症后,后续的保费都无需再交,但保障依然在。 二、针对22种疾病宽松对待,甲减/甲亢/糖尿病均有机会承保 达尔文(易核版)一次性放宽了对22种常见疾病的核保,包括了甲减、甲亢、高血压、糖尿病等等,可以说是有健康问题人群的福音了。

具体宽松程度,我举几个比较常见的例子,一起看看: (1)高血压 《柳叶刀》发表过一项研究报告,中国35-75岁成年人中有近一半患有高血压,仅有5%的患者病情得到了有效控制。 它和中老年人、肥胖人士、长期饮酒者最有缘,但近年也愈发有年轻化的趋势。 现在线上重疾险,最宽松的要求是收缩压不超过160mmHg,或舒张压不超过100mmHg,且不伴有其他异常;部分产品还会进一步缩小承保范围,控制在150/95mmHg。 达尔文(易核版)对高血压患者很友好: 高血压一级,伴有视网膜病变,加费承保。 确诊为二级高血压(收缩压160-180,舒张压100-110),无其他异常,加费承保。 (2)糖尿病/血糖升高 一般上空腹血糖异常,大多保险公司会要求做专门进一步检查,确诊无异常后才能投保,如果不幸被诊断为糖尿病,那直接拒保。 达尔文(易核版),被确诊为糖尿病,通过智能核保,也有机会加费买上。 (3)甲亢/甲减 这俩是最常见的甲状腺功能异常,很多产品都需要等甲状腺功能完全恢复正常后才能投保,如果功能异常,会直接拒保。 达尔文(易核版),不管是还在服药治疗中,还是甲功存在异常,都有机会加费承保。 (4)乙肝大三阳 能承保的重疾险就更少了,光乙肝DNA的问及,就不知道拦住了多少人。 而达尔文(易核版),直接不问乙肝DNA的情况,肝功能有异常也能买,更人性化。 另外还有许多疾病的宽松程度也很高,就不再逐一举例了。 可以说,达尔文(易核版)的出现是大多数身体有异常朋友的“救星”,原来只能“裸奔”,现在也能拥有“铠甲”了。 很多朋友可能会因为被加费,而犹豫要不要买。从长远看,加费说明你的身体出现了不可忽视的风险,如果现在不买,等后期情况加重,可能更难买了。 当然,如果你身体符合重疾险的健康告知要求,肯定是配置常规版重疾险,保障全面且性价比更高。 最后菜保想说:身体健康,可能是别人求着你买保险,但如果身体存在异常,那么就是自己求着保险公司了,可能还买不到。 所以,预算允许的话,还是要及时购买保险,毕竟谁也不知道意外和明天哪一个先来。 等到真有一天要面对突如其来的疾病时,至少让自己的人生不要在“千难”之后又陷入“万难”。 |