其实呀,无论你手头上是有1万、5万、10万还是100万,我们每个人的理财规划都要分四步走,正如上周六推文所说:首先,要留足3-6个的日常开销;接着,配齐必备的保险;而后,根据你的收益目标寻找合适的保值或增值的理财产品。 而这一套理论在理财界有个响亮的名称,那便是——标准普尔家庭资产配置理论。

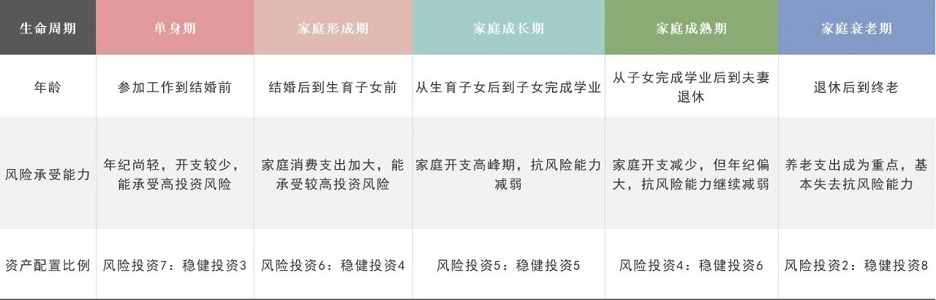

如上图所示,标准普尔家庭配置理论是把手上的钱分为4个部分:要花的钱、保命的钱、生钱的钱以及保本升值的钱,并按照1:2:3:4的比例进行配置。 好了,看到这,又有菜友跟我说:“小编,我还年轻我想多挣钱,30%的钱投资高收益的产品对我来说太少了。” 也有宝妈跟我说:“小编,我现阶段更追求稳定,30%的资金投入股市对我来说太危险了……” 是的,正如一百个人眼中有一百个哈姆雷特。理财规划对于处在不同人生阶段的个人和家庭来说,也有不同的理财重点。 今天,小编接着上周六的话题,为大家加深描画“不同人生阶段理财规划要怎么做?” 不卖关子,这套理财规划叫“家庭生命周期理论”: 是根据所处人生阶段的不同,相应改变在风险投资和稳健投资上的投入比例。 风险投资可以理解为以股票、偏股型基金为代表的理财产品,目标是实现长期增值;稳健投资则是指以银行理财、债券基金为代表的理财产品,目标是实现长期保值。 比如,在参加工作之后结婚之前,年纪尚轻且刚性开支较少,能够承受高风险的投资,那么风险投资的比例可以远高于稳健投资。 而当结婚有了孩子以后,一边是每个月要还的房贷车贷,另一边还要准备小孩的教育金,理财风格对比结婚前自然要偏向稳健,所以风险投资的比例逐渐下降,稳健投资的比例逐渐上升; 等到了孩子已经长大成人,虽然家庭开支再次减少,但是自己年纪已大收入开始逐渐减少,彼时理财重点是退休养老,就要更加保守…… 根据家庭生命周期理论,人的一生分为5个阶段:单身期、家庭形成期、家庭成长期、家庭成熟期及家庭衰老期。 根据这5个阶段不同的风险承受能力和收支变化,在风险投资(增值)和稳健投资(保值)上的配置比例,小编作以下建议:

>> 单身期:风险投资(增值)与稳健投资(保值)的比例为7:3; >> 家庭形成期:风险投资(增值)与稳健投资(保值)的比例为6:4; >> 家庭成长期:风险投资(增值)与稳健投资(保值)的比例为5:5; >> 家庭成熟期:风险投资(增值)与稳健投资(保值)的比例为4:6; >> 家庭衰老期:风险投资(增值)与稳健投资(保值)的比例为2:8。 这个比例是怎么来的呢?在这里,小编再介绍一个风险投资理财法则: 风险投资比例=100-当前年龄 原理很简单,随着年龄增长抗风险能力不断下降,当前年龄越大,风险投资的比例就越小。 这里再强调一次:用于风险投资和稳健投资的钱,是留出日常现金流(要花的钱)和保费(保命的钱)之外而剩下的钱。 到这里,关于家庭生命周期理论基本就讲完了,我猜会有菜友挑刺: “小编,你说单身期70%投资股票,那万一当年股市很差,我还投这么多不是明摆着亏钱吗?” 这个问题自然不能回避,在投资市场表现不好的时候,继续闭着眼睛往里面冲显然是不合适的,与保值增值的目标也就背道而驰。 就好比开头说到的,标准普尔家庭资产配置没有考虑到追求高风险收益的年轻人,家庭生命周期理论也存在一定的实践偏差,没有考虑到市场实际的波动环境。 这个时候,就要结合投资市场的具体变化,选择适当的个股和基金进行投资并控制好投入的金额,这里面就涉及到具体的投资技巧,我们的菜基和船长老师每天在做的其实就是这个事情。 最后,小编提醒各位菜友,理财规划是一门实践的艺术,没有放之四海而皆准的标准答案,在掌握科学思维的基础上,还要结合自身情况和市场变化灵活变通合理规划,切忌生搬硬套。 |