这几天A股的赚钱效应太强了,特别是昨天,上证指数大涨5.71%,两市成交量达到1.56亿元,都是继2015年7月以来的创纪录数据。 并且这几天外资净流入有明显增加,新增开户数也出现了暴增。 大家都在高喊“牛市已来”,已经上车的抱怨本金太少,还没上车的捶足顿胸。 牛市真的来了吗?简单说说我的看法。 从资金面来看,前些天央行下调了再贷款和再贴现利率,目前国内的货币政策是相对宽松的; 而且国家近期一直在推进资本市场改革、引导资金入场;又加上全球各大经济体货币宽松,促成外资大举买入A股;所以近期的这波行情主要是由资金推动的。 但这是一个阶段性的上涨还是全面牛市的到来,还得看接下来的半年报以及三季度的业绩会不会超预期增长; 甚至还要看经济结构改革创新中会不会有一个引领性的代表出现: 比如2007年牛市里传统制造业的疯狂,2014年—2015年牛市中互联网企业的高速发展…… 当然,任何黑天鹅事件或者其他不利因素都可能对牛市的最终形成造成阻碍。 所以,现在说牛市还太早,牛市都是事后确认的,目前先谨慎看多3500点。 而且即便牛市真的来了,也不会你涨我涨大家涨,更多的还是结构性行情。

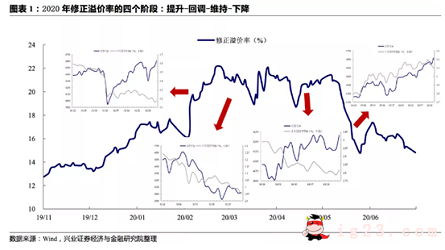

扯了这么多,凑了个热闹,接着还是说回我们可转债的行情吧。 这段时间,随着股市的上涨,可转债也水涨船高。 从6月30日至今,短短6个交易日,中证转债指数从343.46点上涨到了370.17点,涨幅约7.8%。 这是2015年牛市结束以来的最高点位了,不过和2014—2015年牛市的水平还有很大的差距。 截至昨天,转债的平均价格达到132.277元,价格中位数是119.795,这个价格放在整个转债市场的历史中肯定是比较高的。但如果是和牛市相比,那又有点小巫见大巫了。 在转债估值方面,主要看转股溢价率。这段时间,在转债价格上涨的情况下,平均转股溢价率反而是有所收缩的。

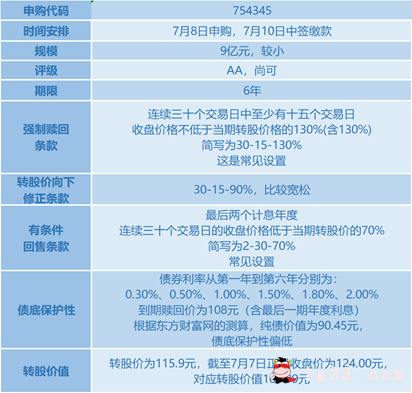

经过这一波调整,给后期估值的再度提升提供了可能性。 那么就意味着,如果正股上涨,转债上涨的同时,估值也可能继续上涨,最终导致转债上涨得比正股要多。 另一方面,估值再度收缩的可能性也是有的,这种情况下转债上涨的幅度普遍比正股低,下跌的幅度反而比正股高。 当然,要看转债市场的整体行情怎么样,还得看代表着资金状况的成交额。 从上证转债的数据来看,这些天的成交额明显比5、6月份的数据要好。 总结下来就是一句话:在股市的带动下,转债成交情况放大、价格上涨,同时估值有所收缩,接下来主要还是看股票的行情和正股的变化。 那面对目前的行情,手上的持仓到底要不要买?还有什么合适的买入机会吗? 这是我最近被问得最多的两个问题,这里也给大家一些方向和策略上的建议吧。 首先,有两句话要说在前头: 目前阶段,切忌频繁操作,买卖都不宜太频繁,不然容易拣了芝麻丢了西瓜。 特别是,在上涨行情没有明显的逆转信号之前,要珍惜手中的持仓,不要轻易下车。 第二,如果要配置新的可转债,一定要结合板块、个股成长性等等方面来做选择。 仍然可以关注那些长期确定性比较强的板块,比如科技和大消费,医药也可以继续适当关注。 还有一些比较稳定的、也有一定看点的板块,比如新老基建、环保;估值较低的大周期板块和金融板块也可以继续关注。 第三,在上涨行情中,价格高的标的不好买,那么可以考虑配置一些双低(价格和溢价率都低)的标的,这种标的在防守性和进攻性上达到了较好的平衡。 往下不会跌太多,往上也有可能性。当然如果要提高往上的可能性,在双低标准之外,还要多加一些基本面和题材的考量。 但是即便是双低的转债,也存在回撤的可能,所以并不是说买双低转债就没有风险了,只是说整体上风险要小一点,这点大家要知悉。 第四,如果不满足于双低可转债向上进攻的可能性,能不能适当考虑高价转债呢? 如果对后市的走势比较有信心的话,可以选择一些价格不算低但溢价率低的标的。在这个策略上,行业和板块的选择以及对未来成长性的预期就更重要了。 当然,也可以去参考一下近期外资买入比较多的个股,看看其中有没有对应的转债可以入手。 不过最好设置一个你心里的锚定,比如价格在多少之内(比如130元),溢价率在多少之内(比如10%),能接受的最大回撤幅度是多少(比如10元)。 有了选择之后,在预期的亏损范围内要拿住了。 最后,由于牛市并未确立,所以大家也要及时去关注行情的变化。 如果出现了一些明显的不好的信号,比如成交量骤减、经济基本面不如预期等,那么也要谨慎了,考虑是不是要减仓甚至清仓退出。 最后依旧是新债时间,下面看看明天的安20转债。 1)基本信息:

2)公司资质: ①基本介绍 公司安井食品主要是做速冻食品的,包括火锅料制品、速冻面米制品和速冻菜肴制品,产品很丰富,有300多个品种。 随着生活节奏的加快,加上速冻食品本身比较安全卫生、成本也低,我国的速冻食品行业经过20年的发展已经有了50+倍的增长。 不过和发达国家相比还有很大的增长空间,所以现在仍然处于高速发展期。 公司的火锅料制品占据了很大的市场份额,而且公司通过加大各种线上线下、B端和C端的渠道开发,接下来的龙头效应还有更大的发挥空间。 ②财务状况 公司近三年的营收和净利润表现不错,同比增长率逐年增加;毛利率、净资产收益率、偿债能力也都比较稳定;现金流状况也良好。 ③正股方面 正股近期震荡上升,综合估值有些偏高,但考虑到它的成长性,也算合理。 3)参考标的: 综合各种条件,可以参考桃李转债、明阳转债,目前的溢价率分别是17.21%、14.54%,今天的收盘价分别是128.27元、121元,上市以来的均价分别是120.77元、118.86元。 4)综合建议: 安井转债评级尚可、规模较小,转股价下修条款比较宽松,纯债价值比较低,当期转股价值不错。 公司资质不错,业绩表现较好,有一定的成长性;正股上涨趋势较好、估值相对合理。 最后的评级是积极申购(积极申购>建议申购>适当申购>谨慎申购>不建议申购),预计上市首日的合理价位在125元附近,可长期投资。 好了,今天就聊到这,关于可转债的任何想法和问题,都可以在下方留言,谢谢各位捧场~ |