相互宝的事儿,菜保已经和大家聊过很多次了。 从2019年下半年开始,相互宝分摊费涨幅比较大,当时很多菜友都慌了。 菜保一直有追踪分摊费的变化,每隔一段时间就发文一次和大家分享自己的看法,今天再来说说。

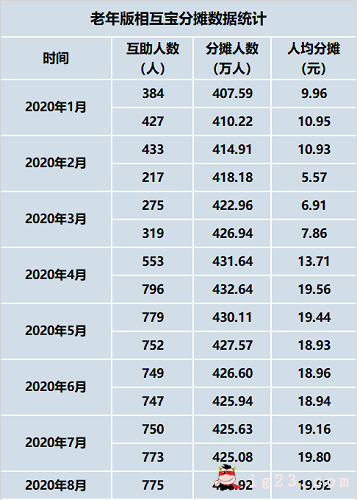

3月初的时候,菜保写过一篇文章《老年版相互宝分摊费用连续就暴涨5个月!该退出吗?》,当时给出的建议是:按目前的分摊情况来看,还在可以接受的范围之内,保费是和风险相挂钩的,老年人的保障很难便宜到哪里去。 如今快过去半年了,菜保前两天惊讶发现,老年版相互宝分摊费用已超过2019年相互宝曾承诺的分摊费用封顶线:188元。 2019年个人分摊总额是31.87元,今年才8个月过去了,分摊总额已达到220.6元,是去年的分摊费用近7倍。 互助人数和人均分摊金额都是在暴涨的,但分摊人数却从4月份开始减少,也是导致分摊金额上升的原因之一。 下面是2020年1到8月的分摊数据:

就在这个8月,人均分摊金额创下新高,达到19.92元。

且菜保咨询过支付宝的客服,老人版相互宝分摊费用没有上限。

一旦分摊费用超出心理预期值,会让很多人产生一种本想薅羊毛反被割韭菜的逆反心理。 于是很多菜友就慌了,这涨势怎么那么猛,一年下来不知道得分摊多少钱呢?是不是直接买一份一年期的重疾险来得划算呢? 下面菜保以微医保一年期重疾险为例,给大家分析一下: 微医保一年期重疾险的保费是以自然费率来算的,每5岁就是一个划分区间。

从上图可以看到, 41岁至60岁的男性群体买10万保额,41岁至60岁的女性群体买10万保额,保费都是365元起。 如果年龄超过60岁,男性一年保费1800元,女性一年保费1100元,比相互宝分摊费还是高出很多的。 这样一对比,菜保个人建议:如果家里的老人没有保险,暂时不要轻易退出老年版相互宝。 但是,请注意前提是:老人没有保险,相互宝并不能代替商业保险,不要把相互宝和商业保险当做一个非此即彼的选择。 菜保曾跟大家说过,老年版相互宝类似防癌险,但并不等同于防癌险。 毕竟,商业保险和相互宝本来就是两类不同的产品,在老年版相互宝的计划条款上就有这么一句话:本计划不是保险,我们不承诺您能够获得确定的风险保障。 我们不能仅仅以价格为标尺来衡量商业保险和相互宝哪个好。 相互宝的定位可以这么理解: 给没有买过商业保险的人提供互助保障,也给买过商业保险的人提供性价比更高、体验更好的补充保障。 因此,菜保建议:有条件的话,还是应该给家中的老人加强保险保障。 老人配置保险的思路是:防癌医疗险+防癌险+意外医疗。 以老人的健康状况,很难通过重疾险的健康告知,即使符合条件能买上,杠杆也不高,甚至可能出现保费倒挂的情况。 而寿险是给家庭经济支柱配置的,老人一般已经不承担家庭经济责任了,买的必要性不大。 至于医疗险,由于年龄限制和健康告知限制,老人一般很难买上了。 因此,我们可以用防癌医疗险和防癌险,分别代替百万医疗险和重疾险。 虽然保障范围相对小了一点,但健康告知比较宽松,而且保障癌症的必要性也是很大的。 在这里,菜保给大家做了一个60岁老人可参考的保险配置: 如果你预算不够,可以仅配置低配版:防癌医疗险+意外险,年保费才637元,就能堵住意外以及癌症高治疗费用的风险缺口。 |